Revisoría Fiscal en Colombia: qué es, funciones, obligaciones y normativa (2026)

La revisoría fiscal en Colombia es una de las instituciones más importantes dentro del sistema empresarial, ya que garantiza la transparencia, la legalidad y la confianza en la información financiera. Su función es esencial para todas aquellas organizaciones que buscan cumplir con la normatividad vigente, prevenir riesgos y fortalecer sus procesos contables y administrativos.

En este artículo encontrarás una guía completa y actualizada sobre qué es la revisoría fiscal, sus funciones, características y base legal, dirigida tanto a empresas colombianas como a sucursales de compañías extranjeras que operan en el país.

A continuación, un resumen rápido de los aspectos más relevantes:

- ¿Qué es la revisoría fiscal en Colombia?

- Marco legal y normativo de la Revisoría Fiscal en Colombia

- ¿Cuándo es obligatoria la revisoría fiscal en Colombia?

- Revisoría fiscal vs auditoría externa

- 💼 Beneficios de una buena revisoría fiscal

- 🧠 Errores comunes en la revisoría fiscal

- 💬 Preguntas frecuentes sobre la Revisoría Fiscal en Colombia

¿Qué es la revisoría fiscal en Colombia?

En Colombia, la revisoría fiscal es una institución única en Latinoamérica, creada para garantizar la fe pública, la legalidad y la transparencia en la gestión empresarial. Su propósito es velar porque las operaciones de las compañías se desarrollen conforme a las normas contables, tributarias, laborales y societarias vigentes.

El revisor fiscal es un contador público independiente que actúa como garante ante los socios, los inversionistas y el Estado. Su función principal consiste en examinar y dictaminar los estados financieros, verificar el cumplimiento de las obligaciones legales y reportar cualquier irregularidad que pueda afectar la estabilidad o confianza de la empresa.

A diferencia del auditor externo, cuya intervención suele ser puntual, la revisoría fiscal implica una presencia continua dentro de la organización, con una mirada integral sobre todos los aspectos financieros, administrativos y de control interno. Por eso, su rol trasciende la simple verificación contable: busca proteger el interés público y fortalecer la gobernanza corporativa.

En términos prácticos, el revisor fiscal actúa como un vínculo entre la empresa y los entes de control, asegurando que las decisiones administrativas estén debidamente soportadas, y que la información financiera sea veraz, completa y confiable.

Inhabilidades y limitaciones del Revisor Fiscal en Colombia

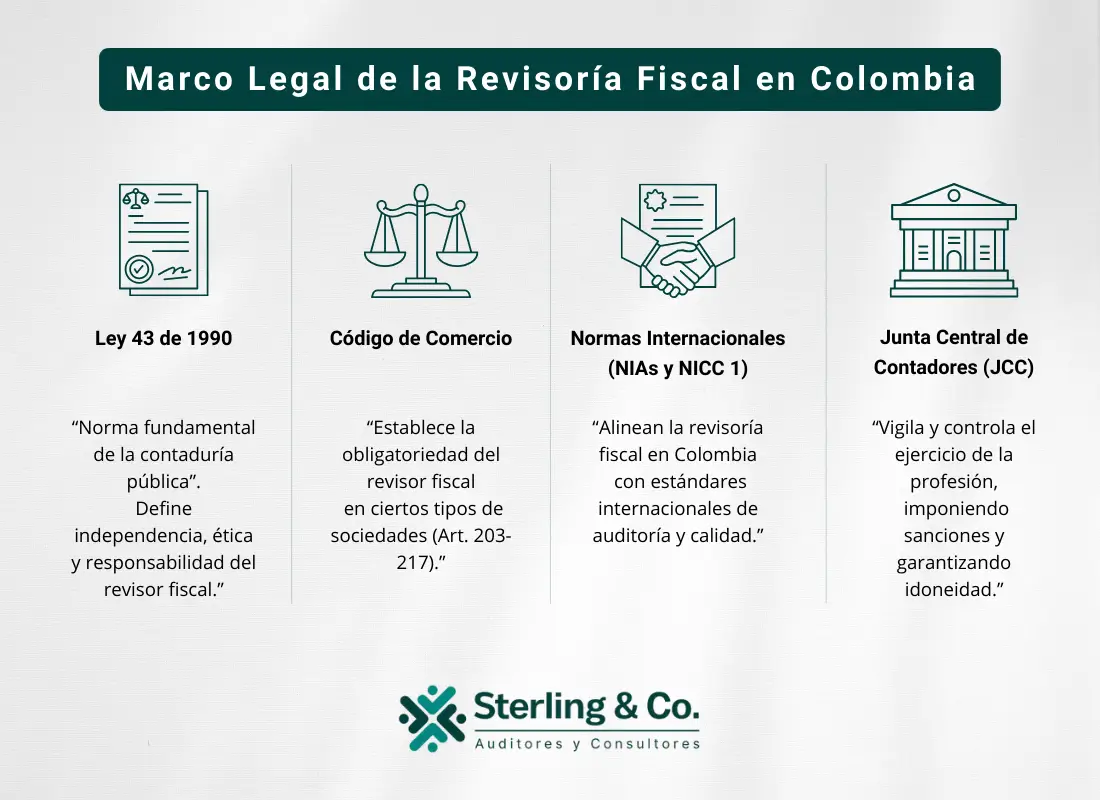

El ejercicio de la revisoría fiscal en Colombia está regulado por el Código de Comercio y la Ley 43 de 1990, que establecen las condiciones que debe cumplir el profesional y las inhabilidades que garantizan su independencia e imparcialidad.

Ser revisor fiscal implica no solo tener formación contable, sino también mantener una conducta ética intachable, libre de conflictos de interés y con autonomía frente a la empresa auditada.

Para preservar la transparencia e independencia del cargo, la ley establece ciertas inhabilidades que impiden ejercer la revisoría fiscal en determinadas circunstancias.

Conoce todo acerca de la "Figura del Revisor Fiscal en Colombia..."

El Revisor Fiscal es una figura clave en el control y la transparencia empresarial en Colombia. Si quieres comprender en profundidad su papel, responsabilidades e independencia, aquí encontrarás artículos que amplían cada uno de estos temas.

- 🔍 Lecturas recomendadas:

- Funciones y responsabilidades del revisor fiscal

- Revisor fiscal en Propiedad Horizontal: funciones, responsabilidades y requisitos legales

- Independencia del revisor fiscal en Colombia: principios, normas y ejemplos prácticos

- Requisitos para ser revisor fiscal en Colombia: Guía completa para ejercer legalmente

- Inhabilidades del revisor fiscal en Colombia: Normas, ejemplos y sanciones

- Dictamen del Revisor Fiscal en Colombia: estructura, contenido y ejemplos

- Papeles de trabajo del revisor fiscal en Colombia: Estructura, ejemplos y plantilla en Excel

- ¿Cuánto gana un Revisor Fiscal en Colombia? Guía actualizada de salarios y honorarios

- ¿Cómo firma el Revisor Fiscal en la DIAN? Guía paso a paso

Marco legal y normativo de la Revisoría Fiscal en Colombia

La revisoría fiscal en Colombia tiene un respaldo normativo sólido que garantiza su obligatoriedad, funciones y responsabilidades. Su fundamento principal se encuentra en el Código de Comercio, la Ley 43 de 1990, y otras disposiciones que regulan el ejercicio de la profesión contable.

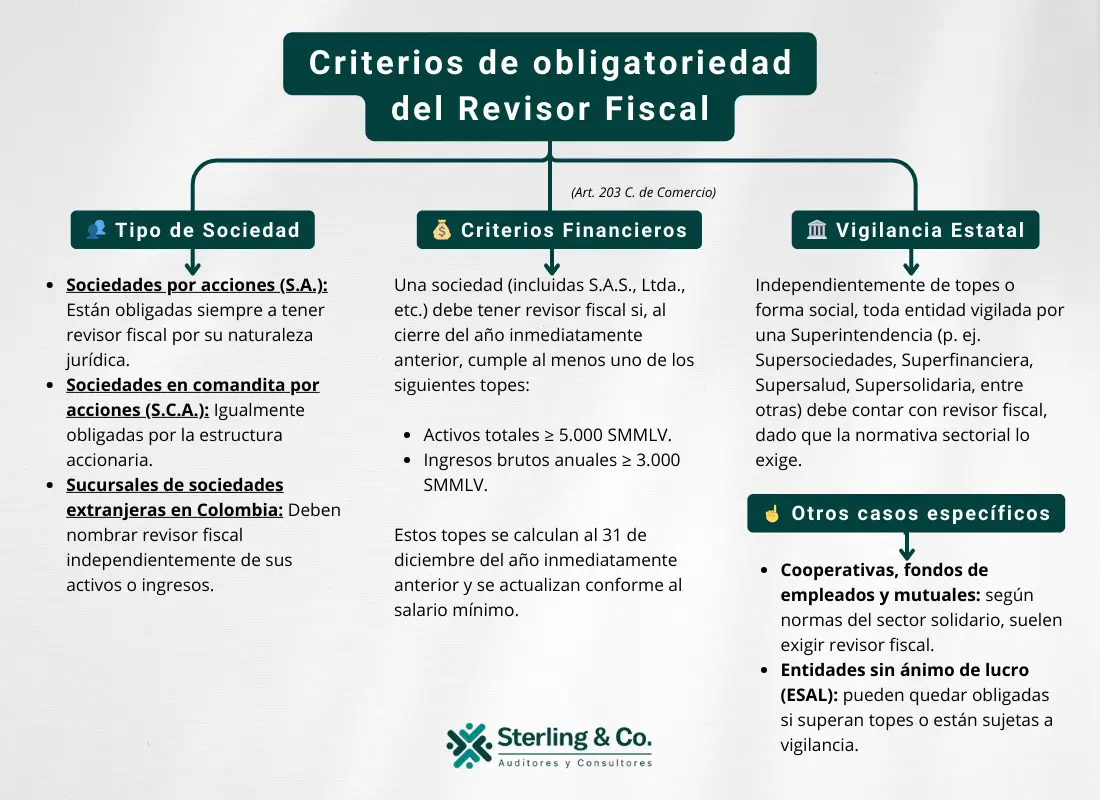

¿Cuándo es obligatoria la revisoría fiscal en Colombia?

La revisoría fiscal no aplica para todas las empresas. Su obligatoriedad depende de criterios legales establecidos por la Superintendencia de Sociedades, principalmente en la Resolución 100-000016 de 2021.

Esta norma determina que una sociedad debe contar con revisor fiscal cuando supera ciertos topes de ingresos o activos totales, o cuando está sujeta a vigilancia o control estatal.

Revisoría fiscal vs auditoría externa

Aunque ambos servicios buscan fortalecer la transparencia y la confianza financiera, su naturaleza, alcance y propósito son distintos.

La siguiente tabla resume las principales diferencias entre la Revisoría Fiscal, una figura con base legal en Colombia, y la Auditoría Externa, de carácter más técnico y consultivo.

💼 Beneficios de una buena revisoría fiscal

Una revisoría fiscal eficiente no solo garantiza el cumplimiento normativo, sino que también impulsa la confianza, la estabilidad y la toma de decisiones inteligentes dentro de una organización.

Desde mi experiencia en auditoría y control interno, he visto cómo una supervisión rigurosa fortalece la sostenibilidad y la confianza de los inversionistas.

Estos son algunos de los beneficios más importantes:

-

🔍

Transparencia financiera: permite reflejar fielmente la situación real de la empresa, generando credibilidad ante socios y entes de control.

-

🤝

Confianza ante inversionistas: los informes de revisoría transmiten seguridad a inversionistas locales y extranjeros, garantizando un control interno sólido sobre su inversión.

-

⚖️

Prevención de sanciones: evita riesgos legales, fiscales y financieros derivados de incumplimientos normativos o errores contables.

-

📈

Toma de decisiones seguras: los reportes claros y objetivos del revisor fiscal ofrecen a la dirección una base confiable para planear y crecer con orden.

En Sterling & Co. Auditores y Consultores acompañamos a empresas nacionales y extranjeras que operan en Colombia, garantizando la transparencia y el correcto funcionamiento del control interno de sus inversiones.

👉 Conoce nuestro servicio de Revisoría Fiscal🧠 Errores comunes en la revisoría fiscal

En Colombia, la revisoría fiscal no se limita a revisar impuestos o aprobar balances; es un pilar de control interno, transparencia y confianza.

Sin embargo, en la práctica muchas empresas caen en errores que pueden afectar gravemente su objetividad y cumplimiento normativo.

A lo largo de mi experiencia, he identificado errores recurrentes que pueden comprometer la objetividad, la ética profesional y hasta la salud financiera de las empresas, estos son:

-

⚖️

1. Confundir independencia con colaboración: Es común que la empresa asigne al mismo profesional las funciones de contador y revisor fiscal. Esta práctica genera un conflicto de interés que compromete la imparcialidad del informe y puede acarrear sanciones disciplinarias. El revisor fiscal debe ser externo, autónomo y sin vínculos laborales directos con el área contable.

-

🧾

2. Reducir la revisoría fiscal a un trámite legal: Muchas organizaciones solo buscan cumplir con la ley, sin aprovechar la revisoría como una herramienta de mejora continua y fortalecimiento del control interno.

-

🔍

3. Falta de comunicación entre revisor y directivos: Un informe que no se socializa o que no genera acción pierde su propósito. La revisoría debe fomentar diálogo, correctivos y decisiones informadas.

-

🚫

4. No documentar hallazgos ni evidencias: La ausencia de papeles de trabajo y registros verificables debilita la credibilidad del informe fiscal y puede afectar la defensa del revisor ante entes de control.

“En mi experiencia como revisora fiscal, he visto con preocupación que muchas empresas contratan a una misma persona o firma para llevar simultáneamente la contabilidad y la revisoría fiscal. En algunos casos, el revisor subcontrata a un contador para “firmar” los informes, pero esto rompe uno de los principios más importantes de la profesión: la independencia.

Esta práctica, aunque común, es riesgosa y poco ética, porque convierte al revisor fiscal en juez y parte del mismo proceso que debería vigilar. Al depender de la gestión del contador, o incluso de quien le consiguió el contrato, se pierde objetividad y se abre la puerta a omisiones o errores graves que pueden derivar en sanciones para la empresa.

Precisamente por eso, en nuestra firma decidimos no ofrecer servicios de contabilidad. Nuestra labor es auditar el trabajo del contador con total imparcialidad, garantizando que los informes sean veraces, oportunos y cumplan con la ley. Creemos firmemente que la mejor manera de proteger el patrimonio de los accionistas es mantener una revisoría fiscal independiente, rigurosa y transparente.”

💬 Preguntas frecuentes sobre la Revisoría Fiscal en Colombia

¿Qué autoridad regula la revisoría fiscal en Colombia?

La revisoría fiscal está regulada principalmente por el Código de Comercio (artículos 203 al 207) y la Ley 43 de 1990, bajo la supervisión técnica del Consejo Técnico de la Contaduría Pública (CTCP) y el control del Ministerio de Comercio, Industria y Turismo.

¿Qué empresas están obligadas a tener revisor fiscal?

Están obligadas las sociedades por acciones, las entidades vigiladas por la Superintendencia de Sociedades o la Superintendencia Financiera, y aquellas que superen los topes establecidos por la Resolución 100-000016 de 2021 en ingresos o activos totales.

¿Cuál es la diferencia entre revisoría fiscal y auditoría?

La revisoría fiscal es un cargo legal obligatorio que garantiza el cumplimiento normativo y la transparencia de la gestión empresarial. La auditoría externa, en cambio, es un servicio contratado de forma voluntaria para evaluar procesos específicos o emitir opiniones sobre estados financieros.

¿Quién puede ser revisor fiscal?

Solo puede serlo un contador público titulado y con tarjeta profesional vigente, debidamente inscrito ante la Junta Central de Contadores. Además, debe actuar con independencia, sin tener vínculos laborales o familiares con los administradores de la empresa.

¿Qué pasa si una empresa no tiene revisor fiscal?

Si una empresa obligada no nombra revisor fiscal, puede ser sancionada por la Superintendencia de Sociedades, además de enfrentar riesgos de carácter tributario y reputacional. No contar con un revisor fiscal independiente también afecta la confianza de inversionistas y aliados estratégicos.

🏁 Para concluir...

La revisoría fiscal no es solo una obligación legal, sino una herramienta esencial para garantizar la transparencia, la credibilidad y el crecimiento sostenible de cualquier organización. En mi experiencia profesional, he visto cómo una buena revisoría puede transformar la confianza de los socios, mejorar la toma de decisiones y fortalecer el control interno.

En Sterling & Co. Auditores y Consultores, acompañamos a las empresas colombianas y a aquellas con capital extranjero que operan en el país a cumplir con la norma y a construir estructuras financieras sólidas, con rigor técnico y total independencia.

→ Recibe una primera asesoría sin compromiso.

- Pasos para crear una empresa en Colombia: Guía completa.

- Sterling & Co. Auditores y Consultores: La solución experta para potenciar el control contable y financiero de tu empresa con soluciones personalizadas.

- Firmas de revisoría fiscal en Colombia: Las 14 mejores opciones para tu empresa.

- Firmas de servicios contables en Colombia: Top 20 mejores opciones para tu empresa.

- Empresas de consultoría para entidades estatales de gobierno y sector público en Colombia: Top 5 mejores opciones para tu organización.

- ESAL en Colombia: Guía definitiva para entender todo acerca de esta figura legal.